近日,携程旗下市场洞察平台发布了《2021年民航年度总结报告》。报告显示,尽管受到疫情反复的影响,民航业深耕国内市场,挖掘用户需求、激活旅客的出行信心,推动国内民航市场进一步恢复。

机票均价678元 出行需求反弹可期

报告基于行业及平台数据,估算和分析了行业及用户在过去一年内的变化趋势。报告指出,2021年国内民航市场主要运输指标有所恢复,其中民航客运量、运力投放、平均票价同比2020年均有所增长。

根据数据,随着国内疫情控制态势良好,叠加五一小长假的出行热潮,3月至5月旅客出行需求旺盛,客运量超过2019年。在体现供需的价格方面,2021年平均机票价格约为678元(含机建燃油),同比增长13%,高于2020年的平均票价598元,但仍低于2019年平均票价758元。

其中,千万级机场的机票平均价格约为703元,票价均呈同比增长,但仍未恢复到2019年水平。不难看出,市场正在逐渐恢复,不过与疫情前水平仍有距离。

疫情反复的2021年,民航市场也发生了较大波动。数据显示,在疫情防控态势良好的情况下(3月至7月),机票票价从2020年的低价有所回升,与2019年票价水平基本持平;而下半年受疫情影响,票价再次回落,客运量也受到较大影响。

尽管民航市场的低迷态势持续至今,报告依然给出了积极的预测——当本轮疫情得到有效控制后,很有可能迎来出行需求的反弹。

青年客群占比提高 主流客群聚集在一、二线城市

后疫情时代,“打飞的”出游的用户群体也发生了变化。

从旅客年龄分布看来,2021年展现了一幅青春正当时的出行画面。数据显示,2021年18~24岁的青年客群占比较2019年提高了3%。与此相应,老幼客群占比下降明显,尤其是17岁以下客群占比较2019年低2%。

老幼客群的减少,与出行模式的变化保持一致。2020年带小孩、带老人、以及同时带老人和小孩的多代人同行的模式,较2019年分别有所下降,且2021年此现象仍未好转。不过报告指出,随着接种率的提升以及学校出行政策的改变,未来老幼出行、全家出游的和谐景象仍会再现。

而从旅客常驻地看来,主流客群仍集聚在一、二线城市。数据显示,2021年一线、新一线客群占比较2019年均显著提升。因此,探索低线城市的下沉市场,依旧是民航业需要面对的重要课题。

提前3天购票占比增长8% 周末出游热度攀升

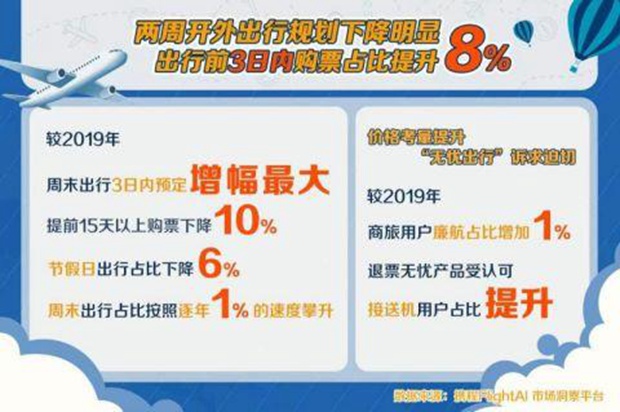

在与疫情“相伴”的这两年中,飞行旅客的出行决策在不断发生改变。报告指出,疫情反复带来的不确定性直接缩短了人们的提前购票期。人们对两周开外的出行规划下降明显,FlightAI数据显示,2021年出行前3日内购票占比较2019年提升了8%,而提前15天以上购票下降了10%。

同时,受疫情后相关政策影响,2021年节假日出行占比较2019年下降6%,除2021年春节受“就地过年”疫情防控政策的影响外,7月下旬全国多地疫情散点式暴发,不仅给暑运按下暂停键外,也波及到中秋及国庆假期,导致今年整体节假日的出行热度不及预期。但是周末出行的占比按照逐年1%的速度攀升。人们越来越倾向于短期出行,抓住周末的休闲时光,同时也避免了长假出行的不确定性。

另一方面,面对疫情的不确定性,用户出行的最终决策则集中落实到产品价格和服务的诉求上。报告指出,在降本增效的大环境下,即便是商旅人士,也表现出了对价格的更多考量。数据显示,2021年商旅用户的廉航比重较2019年增加1%。

此外,疫情突发引起的退票潮不可避免,能否快速、便捷的退票成为影响用户决策的因素之一,而平台适时地推出一些退票无忧的产品,也更加受到用户认可。同时,2021年用户接送机占比也超过2019年,用户在“无忧出行”、“无缝衔接”的高品质出行服务上的诉求较为迫切。

整体来看,当疫情得到有效控制后,会出现像3-5月的出行需求的反弹。随着疫苗接种率的提升、加强针的推广以及疫苗特效药的研制,也令民航市场的复苏形势向着有利的局面发展。