本周全球运力数据似乎略显乐观,运力较上周增长3.8%,共8140万座位。与两年前同期相比,运力仍然下降26%,尽管如此,Omicron(奥密克戎)变异病毒似乎并未挫伤全球航空公司的短期运力。当然,航司的运力仍然受需求、收益和运营成本等因素综合影响。从过去几周来看,需求非常强劲,未来一周的真正考验是需求能否持续走高。

奥密克戎带来的真正考验可能是中期的旅游需求。而且,中期需求覆盖了航空公司一年中最艰难的时期之一——第一季度,这令航空公司不得不再次认真审视自己的财务状况。目前,2022年第一季度的计划航空运力为11.49亿个座位。上周对该季度的计划为11.57亿,减少了约800万个座位,是较长一段时间里的最小降幅。面对奥密克戎的突袭,航空业相对从容,或许还从中获得了一些处理类似事件的经验。

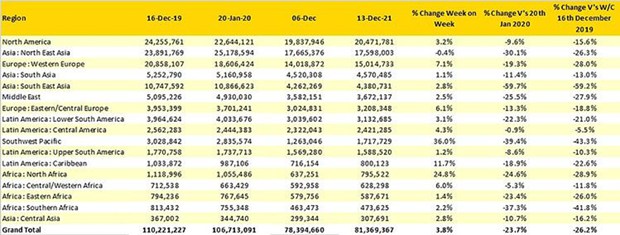

表1 - 区域周运力变化

来源:OAG

正如几周前的预测,北美地区运力再次增长,许多主要航司在假期前增加了国内运力,现在距离圣诞节不到两周,人们已经踏上出行的旅程。随着滑雪季的开始,欧洲运力也比上周有所增长。许多依赖滑雪季的市场已经明确表示,他们打算今年继续开放,因为只要能够出行,就会有大把人去滑雪。

新西兰市场周运力增加了72%,基本都在国内,这对当地经济和旅游业来说都是一个好消息。相比之下,澳大利亚周运力仅增长33%出头,不过就数量而言,增加了31.7万个国内座位,高于新西兰增加的11.8万个席位。澳大利亚在全球市场榜单上排名第18位。

随着航空公司和有关部门开始更好地应对奥密克戎、改善决策,北非地区的航空运力较上周恢复了25%。这或许表明,只要决策得当,航司有能力从奥密克戎中迅速反弹。

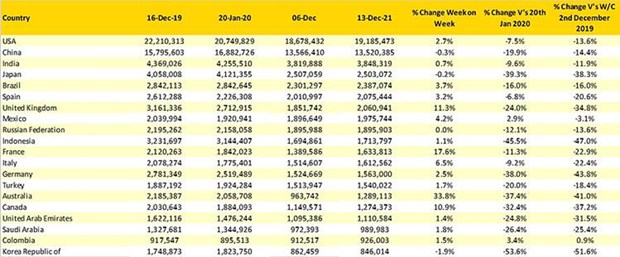

表2- Top 20国家市场计划运力

来源:OAG

尽管英国政府的政策对旅游业并不怎么友好,但此次围绕圣诞假期的旅行限制变化似乎并没有影响运力,周运力增长了11%。英国航司仍在新增航线和班次,同时海外航司也在持续恢复英国航班。上周,维珍航空开通了爱丁堡-巴巴多斯航线,而阿联酋航空也回归了伦敦盖特威克机场。英国在全球市场排名中超过了墨西哥,升至第7位,不过其运力仍仅为疫情前水平的三分之二。

加拿大市场也在缓慢复苏,周运力增加了11%,并像其他市场一样新开了航线,包括金斯顿-蒙特利尔多瓦尔航线,新航线有望贡献8万个座位。有时候,除了主要航线,区域航线也很重要。

在Top 20国家市场中,只有3个市场周运力有所下降,且降幅都在2%以内。最近几个月里,整个航空业都在努力克服困难,而不是止步于困难,政府应该看到行业迎难而上、全力复苏的精神。需求当然是另一回事,但至少航空公司保持乐观。

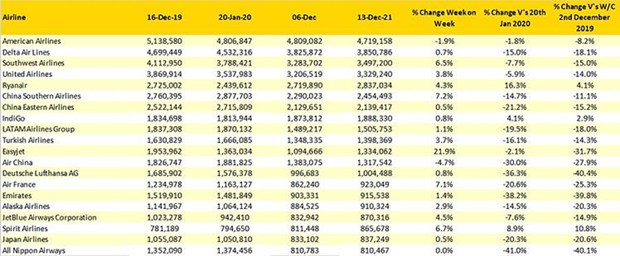

表3 - Top 20航司计划运力

来源:OAG

除世界头号航司美国航空减少近8万个座位外,美国大多数主要航司本周都增加了运力。西南航空增加了20多万个座位,尽管仍与达美航空有一定距离,但第二名的位置已经“近在咫尺”。

与上周相比,易捷航空的运力增幅最大,但在复苏过程中,航司一直落后于主要竞争对手。航司目前的运力是其历史数据的三分之二,而其最大竞争对手瑞安航空是Top 20航司中唯一一家运力高于2019年12月水平的航司。

未来一周是航司展望未来并试图评估奥密克戎影响的关键时期。目前,航空业一直在努力保持冷静,相对于夸张的媒体报道和政治姿态,这种态度很难得、很积极。复苏过程中不可避免地会有更多的曲折,虽然需求很难说,但至少目前运力保持稳定。

(环球旅讯)https://www.traveldaily.cn/article/149570