2022年旅游市场景气下探,波动筑底,旅游产业景气、企业家信心、游客满意度等指标走低,政府托举政策和市场主体创新对于稳定旅游经济基本面发挥了积极作用。

报告指出:2022年旅游市场景气下探,波动筑底,旅游产业景气、企业家信心、游客满意度等指标走低,政府托举政策和市场主体创新对于稳定旅游经济基本面发挥了积极作用。2023年是贯彻落实党的二十大精神,以中国式现代化全面推进中华民族伟大复兴的开局之年,也是坚持以文塑旅、以旅彰文,推进文化和旅游深度融合的破题之年。“乙类乙管”新规实施,恢复20国出境游等政策变化减少了疫情对旅游经济发展的影响,春节旅游市场的繁荣奠定了市场快速回暖的主基调,预计全年旅游市场呈“稳开高走、持续回暖”总体格局。

2022年市场景气下探,国内旅游跌至疫情以来新低

2022年新冠疫情散发贯穿全年,各地防控措施有所收紧,居民出游心态更趋谨慎。2022年全国旅游经济运行综合指数(CTA-TEP)位于临界值以下,第一至第四季度指数值分别为95.60、97.82、85.59和99.32,季度均值为94.58,较2021年低8.64。居民出游意愿均值为86.73,与上年基本持平。旅游企业家信心指数3个季度低于临界值。

2015-2022 年国内旅游景气及居民出游意愿指数(季度)

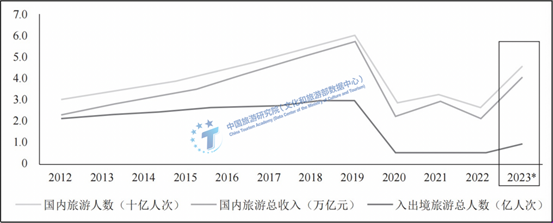

2022年全国国内旅游人数25.3亿人次,同比下降22.1%,较2020年下降12.12%,恢复至疫前42.1%;实现国内旅游收入约2.04万亿元,同比下降30%,较2020年下降约8.5%,恢复至疫前30.7%。预计全年入出境旅游人数约4630万人次,同比下降约4.8%,恢复至疫前15.5%。

2012年-2023年旅游市场主要指标趋势

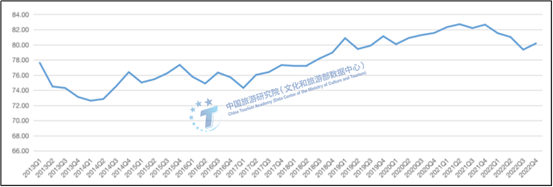

2022年的全国游客满意度综合指数80.52,仍处于“满意”水平,但是同比下降2.37%,为2016年以来的首次回落。疫情管控导致“盲盒式出游”、目的地生活共享内容欠丰富、现代旅游产品创新供给不足,是导致游客满意度下降的主要原因。

2013-2022年分季度全国游客满意度综合指数

数据来源:中国旅游研究院游客满意度专项调查

1、旅游市场复苏阻力下沉,旅游消费呈现“时间前移、空间就近、结构分散”特征

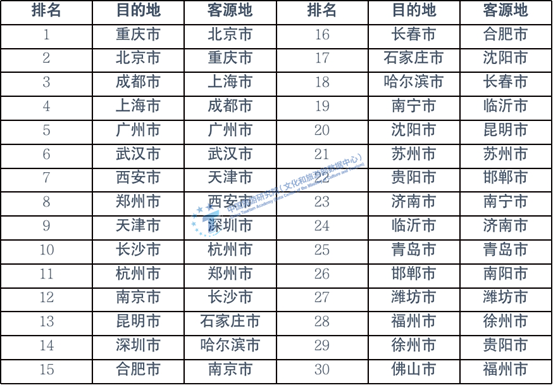

2022年疫情频繁散发,年底之前地方防控力度有所加强,呈现出“上稳下紧”特征,党中央、国务院坚持动态清零总方针,一线、新一线城市防控精准性相对更高,二线、三四线城市以及农村地区防控口径总体梯度递增,旅游市场复苏阻力下沉。全年省域、市域旅游经济内循环明显,本地游、周边游、近郊游等近程化出游特征依旧显著,旅游消费的人口红利强于资源红利。从排名前30的旅游目的地和客源地名单中看出,重庆、北京、成都、上海、广州等作为热门旅游目的地,城市旅游景气度高。在精准防控等灵活度较高的防疫政策下,即使在上海、广州等地多次暴发阶段性疫情,游客出游和接待游客规模仍保持较为领先的水平。

2022年市域旅游目的地和客源地排名

旅游需求释放更多向周末、节假日等适游窗口期集中。2022年7个假期全国出游人次约占2022年全年的42.35%,旅游收入约占全年的35.23%。假日出行选择1-3天出游时间较多。本地化旅游需求推动游客消费从吃住行游购娱等传统领域流向游憩装备和游乐用品等非传统旅游领域,冲锋衣、桌游、飞盘等装备和游戏用品消费居前。游客行前花费增加,旅游消费的行业边界更加宽泛。

旅游消费主体持续探索消费场景在结构上的多样性,景观之上是生活,游客在行程中更看重文化内涵和场景体验,“轻体重文”、社群旅游、夜间旅游、冰雪旅游等业态加速兴起。游客消费空间逐渐从景区、景点等传统旅游消费场所向历史文化街区、商圈休闲区、城市公园等公共消费空间扩展。

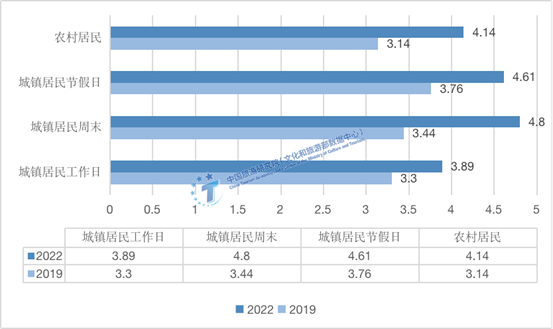

在有限的时间和空间范围内,本地休闲与近程旅游之间的边界越来越模糊。城乡居民休闲时间继续提升,周末休闲日趋常态化。2022年,城镇居民工作日、周末、节假日休闲时间较疫情前2019年均出现不同程度增长:周末增幅最大,成为城镇居民休闲重要时段,节假日次之,日均休闲时间分别增加1.36小时、0.85小时。从全年来看,2022年城镇和农村居民的总休闲时长分别为1522.4小时和1511.1小时,比疫情前2019年分别增加289.3小时和365小时。

城乡居民休闲时长(单位:小时)

从客流的区域流动趋势上看,“本地人游本地”改变区域旅游发展格局,省内游比例超过8成。省际旅游客流主要表现为相邻省份间客流流动,客流量随距离增加而衰减特征明显。在全国100条最重要的省际旅游客流中,有81条省际旅游客流为相邻省份之间的旅游流动,仅有19条旅游客流为非相邻省份之间的旅游流动。地区跨省接待比例中,华东地区接待跨省旅游客流量最大,占比为33.28%,从排名前10位的流出和接待省份可以看出人口规模对区域旅游发展的重要性在提升。

2022年各地区跨省旅游接待占全国接待比例

数据来源:中国旅游研究院大数据监测数据

2、旅游产业景气不及预期,企业积极自救展现内生动力

住宿产业格局呈现头部效应不断强化。从全球酒店排名看,我国酒店集团排位不断上升。虽然这三年中国住宿业投资增速有所下滑,行业酒店数量和房间数增长幅度较小,但处于头部的酒店集团规模有所增长,行业分化加剧。从投资与绩效看,行业景气陷入新的低谷。2020年住宿业投资同比增速为-0.8%,2021年回升至6.63%,2022全年来看,企业业绩不及年初预期,是住宿业历年亏损最为严重的一年。

从风景到场景正在成为旅游景区、主题公园与旅游度假区发展的新方向。近距离的出行、高频次的休闲、多场景的消费,成为疫情以来节假日旅游市场的显著特征。场景融入风景,旅游景区和目的地发展呈现新格局。北京杜威中心的梵高和莫奈的光影艺术大展、嘉兴的歌斐颂巧克力小镇、蚌埠的禾泉山庄、上海春秋的建筑可阅读、城市微旅游,以及春秋集团推出的春野秋梦露营产品等。这些不是传统的景区,而是全新的消费场景,旅游景区乃至旅游产业的边界处于消失和重构的进程中,强调文化引领和科技赋能,由需求侧来定义旅游景区将成为不可逆转的趋势。

旅行服务商经历了疫情发生以来最难熬的一年。相较于主营业务在线下的旅行服务商而言,OTA的业务复苏稍显乐观。携程集团旗下乡村振兴品牌携程度假农庄先后在安徽、河南、新疆、江西等多省区落地,累计接待客源已覆盖全国30个地区。同程集团通过收购云南红土航空股权,并接受地方政府注资,以湖南航空有限公司新品牌亮相,跻身成为国内为数不多拥有自己航空公司的旅游企业之一。马蜂窝聚焦本地游,瞄准“旅游+社群经济”,开展了近一年的“周末请上车”活动。飞猪年推出新品栏目—“奇妙之旅”,每周探索小众目的地的旅行玩法。

3、扶持政策由“托底”转向“托举”,各地争相通过旅游优惠稳定基础市场

2022年,旅游业进入疫情以来层级最高、力度最大的政策周期,有力支撑了旅游产业复苏进程。各级各地政府推出包括“退、减、免”的税收优惠政策,“降、贴、贷”的金融扶持政策,“扩、促、引”的消费促进政策以及“稳、补、缓”的就业帮扶政策。对降低旅游业企业运营成本、增加企业盈利能力起到了较好的提振作用。2022年1月1日至11月25日,国务院及相关部委共发布了40个与旅游发展密切相关的政策文件。政策内容主要围绕文化、发展、服务、乡村、加强、疫情、防控、休闲、户外运动等展开,总体上可划分为纾困解难、推动旅游市场复苏和促进旅游产业发展三类。公共服务供给方面,通过顶层设计、文旅融合、旅游惠民、科技赋能、多部门协调等系统化推动公共服务从专用到专享,拓宽主客共享的旅游公共服务边界。

2023年旅游市场预期乐观,预计全年“稳开高走,持续回暖”

2023年春节假日成为2020年以来最好的春节假日旅游市场,拉开了全年旅游经济“高开稳增”的序幕。预计二季度旅游市场将进入预期转强和供给优化的新通道,暑期有望迎来全面复苏,避暑旅游很可能接近甚至达到疫情同期水平。预计2023年,国内旅游人数约45.5亿人次,同比增长约80%,约恢复至2019年的76%。实现国内旅游收入约4万亿元,同比增长约95%,约恢复至2019年的71%。全年入出境游客人数有望超9000万人次,同比翻一番,恢复至疫前的31.5%。